我国现代慈善事业发轫于20世纪80年代,崛起于90年代,目前已迈入快速发展阶段,打造出了一套相对成熟完善的工艺慈善生态体系,但在推进中国式慈善事业高质量发展进程中,我们必须清醒地看到与发达国家慈善组织相比,我国慈善组织仍然存在较大差距。

党的二十大报告指出:“要完善志愿服务制度和工作体系,要构建初次分配、再分配、第三次分配协调配套的制度体系,要引导、支持有能力的企业、社会组织和个人积极参与公益慈善事业,要健全多层次社会保障体系,要建设人人有责、人人尽责、人人享有的社会治理共同体。”

我国慈善组织在法人治理、财务制度、信息公开、资金使用、公众形象等方面仍存在较多问题,从而极易引发社会公信力下降等连锁反应。因此,在目前经济下行的大环境下,如何依法行善、合规治善,提升社会公信力是公益慈善组织必须着力思考的课题。

一、合规的含义和价值

(一)什么是合规

“合规”一词源于西方,最早起源于美国,译自英文“Compliance”,为了严惩日趋严重的美国公司海外贿赂行为,1977年美国颁布的《反海外腐败法》标志着合规的起源。

2018年是我国企业的合规元年。这一年,国务院国资委将加强合规管理作为未来一个时期国有企业法治工作的重要着力点,发布了《中央企业合规管理指引(试行)》。同年5月中国国际贸易促进委员会发起设立全国企业合规委员会,同年7月中国银监会修改了《商业银行合规风险管理指引》。同年12月国家发改委会同外交部、商务部、人民银行、国资委、外汇局、全国工商联发布了《企业境外经营合规管理指引》,对我国企业在境外经营的合规管理提出了全面系统的要求,至此我国企业合规建设之路全面展开。

(二)什么是慈善组织合规

慈善组织合规可以理解为“慈善组织对外服务与内部管理均符合国家法律法规、党内法规、行业管理、行业伦理,以及机构内部的各项规章制度”。

党的二十大明确了党团结带领全国各族人民全面建成社会主义现代化强国的中心任务,这为慈善事业的发展提供了清晰的时代背景和方向,党引导、支持有意愿的社会各群体积极参与公益慈善事业,慈善组织需要服从服务好这一中心任务,按照党的二十大要求,坚持合规、系统的观念,推动新时代新征程我国慈善事业高质量发展。

(三)慈善组织合规的价值

1.外部价值

(1)合规可以提升慈善组织的核心竞争力

(2)合规可以营造阳光的行业氛围,树立慈善行业的良好形象

(3)合规是慈善组织提升公信力,获得社会认同的强有力保证

2.内部价值

(1)合规是慈善组织提升管理能力的重要机制

(2)合规是慈善组织法治的重要工具

(3)合规是慈善组织稳健发展的重要保障

二、慈善组织常见合规风险

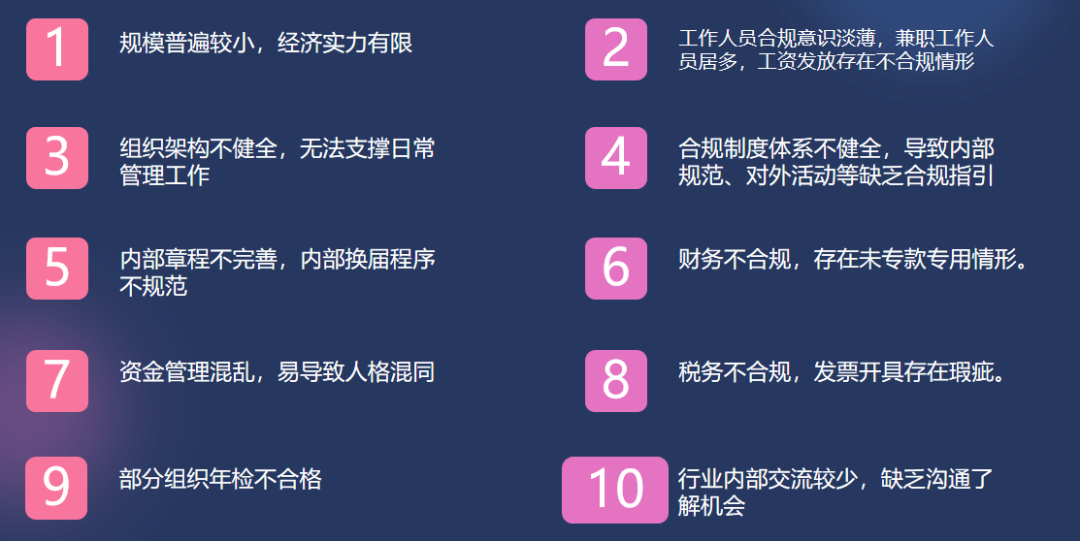

1.内外部治理缺失

这里有两方面的问题,一是慈善组织内部的治理机制存在先天不足,例如部分慈善组织作为权利机关和意思机关的会员大会徒有其名,而作为决策机关或执行管理机关的理事会未能发挥作用,作为监督机关的监事会形同虚设等;另一方面,慈善组织的外部治理机制尚未有效构建,例如目前尚未建立行业自律机制,行政监管较薄弱,行政激励不足等。

2.财务制度存在问题

第一,会计核算的专业性不足。很多慈善组织聘请专兼职会计或委托代理记账公司的会计人员,这些人员大多没有经过民间非营利组织会计核算的专门培训,导致其在具体的账务处理过程中容易出现“乱做账”的现象,在票据管理、预算编制和调整等会计核算基础工作中容易出现不规范的现象。

第二,财务管理意识薄弱。对于资金管理工作,很多慈善组织仍停留在制度层面,在募集资金、投资、项目资金预算管理、全面预算管理等具体的资金管理方面,仍有待提高。

第三,内部控制比较缺乏。当前慈善组织的内部控制尚未系统化,内部控制意识没有形成,财务风险意识比较缺乏。

3.信息公开未按标准

第一,未按照《慈善法》、《慈善组织信息公开办法》的法律规定在民政部门提供的统一的信息平台进行信息公开。

第二,对于涉及国家秘密、商业秘密、个人隐私的信息以及捐赠人、慈善信托的委托人不同意公开的姓名、名称、住所、通讯方式等信息予以公开。

4.募捐使用违反规定

第一,部分基金会违反了《基金会管理条例》中有关公益事业指出,工作人员工资福利和行政办公支出要占相应比例的规定。

第二,政府购买服务项目资金使用不当,个别慈善组织没有严格按照项目的预算实施,而是将资金挪用于机构的日常运转及工资、行政费用、各项福利或被创始人变相分红。

第三,部分慈善组织存在未按捐赠人意愿使用捐赠款项及物资的情形。